執筆者:坂本 綾子

日本FP協会認定CFP®、1級ファイナンシャル・プランニング技能士

著書「今さら聞けないお金の超基本」など

今、自分が人生のどんなステージを生きているのか、意識したことはありますか?

生き方が多様化し、同世代だから同じ人生のステージにいるとは限らない時代になりました。

例えば30代なら、すでに結婚して家庭を持っている人もいれば、単身世帯の人もいることでしょう。

人と比べるのではなく、自分自身がどうありたいかがとても重要です。

だからこそ、次のステージも含めて、客観的に自分の人生を見つめ、これからのライフプランを考えて、それを実現するマネープランを立てることをおすすめします。

仕事では、新人で仕事を覚える時期、仕事に慣れて戦力として働く時期、ベテランとして後輩を育てたり管理したりする時期などがあるでしょう。

正社員なら、初任給をスタートにして仕事のステップアップにともなって収入も伸びていくケースが一般的です。

私生活では、出会いを待つ時期、夫婦で過ごす時期、子育ての大変さと喜びを感じる時期、子どもを育て上げ夫婦での暮らしに戻る時期、子ども世帯との交流を楽しむ時期などがあるでしょう。

子どもを持った場合は、子どもの成長につれて子育てのための支出が増えていきます。

住宅を購入する場合は、大きな支出が予想されます。

仕事の収入がまだ少ない時期に、私生活では結婚や出産のステージに入った人は、節約や共働きなどで子育て費用を捻出することが必須です。

その代わり、子育て終了後に老後資金を準備する期間が長めにとれます。

一方、ある程度の年齢になり仕事の収入が増えた時期に子どもを持った人は、子育て費用には余裕があるケースが多いでしょう。

ただし、子どもの教育費にお金を使いすぎると、老後資金が心もとなくなるかもしれません。

仕事で得た収入を使って、私生活の支出を上手にまかないながら充実した日々を送るには、

「仕事と収入」、「私生活と支出」の両面からマネープランを考える必要があります。

さらに、忘れてならないのが、人生100年時代と言われるほど長生きになった現在、若いころから少しずつでいいので、老後資金の準備を始めておくことです。

支出には、月々の収入でまかなえるものと、まかないきれない大きな支出があります。

大きな支出のために、日ごろからお金を貯めておく習慣が大事です。

進学時の入学金や大学・専門学校の授業料に使う教育資金の目安は、進路によりかなり幅がありますが、

大学の4年分で例えば300万円~400万円程度。住宅の購入資金も、地域により、新築か中古かなどにより異なりますが、

物件価格の1~3割程度を購入時の頭金として貯めておきたいもの。

老後資金がどれくらい必要かは、特に若い人にとっては想像するのが難しいでしょう。

まずは、教育資金にも、住宅の頭金にも、そして老後資金にも使える貯蓄をコツコツと増やしていくことが肝心です。

2020年の新型コロナウイルスの感染症拡大で、イザというときに使えるお金を持っていることの重要性を再認識した人も多いと思います。

突然、収入が減ったり、失業したり、災害などで被害を受けたりしたとき、手元にある程度の貯蓄があるかどうかで、

精神的な余裕はもちろん、現実の生活や選択肢は大きく違ってきます。

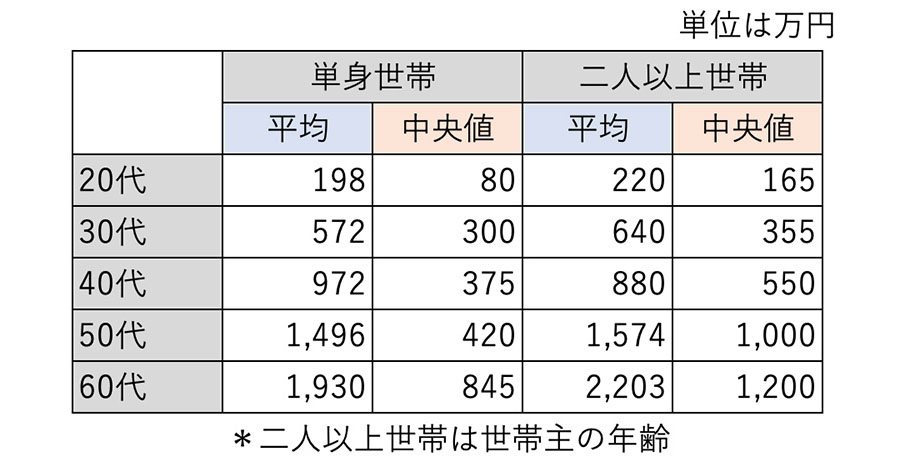

ところで、自分と同世代の人がどれくらい貯めているのか興味がある人もいることでしょう。

単身世帯と二人以上世帯、それぞれの年代別の貯蓄額をご紹介します。

出典:金融広報中央委員会【家計の金融行動に関する世論調査「単身世帯調査」「二人以上世帯調査」(2019年)】

表は、全国的な調査結果です。

平均は、回答した人の貯蓄額を全部足して人数で割ったもの、中央値は回答した人を貯蓄額の少ない順(または多い順)に並べて真ん中に位置する人の金額です。

極端に多い人や少ない人がいると影響を受ける平均に比べ、中央値の方が実感に近いと言われています。

どの世代にも貯蓄がないと回答した人が一定割合いるため、貯蓄がない人は除き貯蓄ありの人の平均と中央値です。

この調査では、手持ちの金融資産のうち将来に備えているお金がどれくらいかと質問しています。

つまり、口座残高のうち日常の生活費と考える部分は含まれていないということです。

貯蓄額のデータを見て、どう感じましたか?

年齢が上がるにつれて貯蓄が積み上がっているのがわかります。

こういうデータを見るとつい自分と比べてしまいますが、データはあくまで参考として、自分が納得のいく生活のための、自分の貯蓄目標を設定しましょう。

○○のために〇歳までにいくら貯めておきたい、〇歳の時点でこれくらい持っていたいなど。

目標額が決まったら、あとは実行あるのみ。

金融機関の積立商品を使って、毎月一定額を貯蓄に回していきます。

一度申し込めば、あとは手間いらずで、気が付いたら貯まっていたということに。

無理をすると長続きしません。

積立額は手取り収入の1割程度から始めて大丈夫ならばもう少し増やしてみるなど、自分の状況に合わせて調整します。

仕事を始めたばかりで収入が限られる状況で家賃を払って一人暮らしをしている人は、やりくりが厳しいかもしれませんが、数千円でも積立てましょう。

人生には貯めやすい時期と、貯めにくい時期があります。

貯めにくい時期も少しでいいから貯蓄に回し、いったん貯めたお金は目的以外では取り崩さないこと、ここが重要です。

継続は力なり!続けていけば時間が味方になって、気が付いたらひとまとまりの貯蓄になっているはずです。

積立商品についてなど、是非長野ろうきんに相談してみてくださいね。

坂本 綾子

ファイナンシャルプランナー

(日本FP協会認定CFP®、1級ファイナンシャル・プランニング技能士)

熊本県生まれ。明治大学卒業。マネー記者として22年間、女性誌などで家計管理や保険、投資、住宅購入、相続などお金の記事を取材・執筆。2010年にファイナンシャルプランナー坂本綾子事務所を設立。自治体の消費生活センターでの市民向けお金のセミナー講師や、家計相談にも対応している。著書に「今さら聞けないお金の超基本」朝日新聞出版、「まだ間に合う!50歳からのお金の基本」エムディエヌコーポレーションなど。

長野ろうきんの公式LINE、公式Instagramでお金の貯め方・ローンなどお金に関する基礎知識やお得な情報をお届けします。

【平日】9:00~17:00

【土・日】10:00~17:00

祝日及び振替休日(土・日が祝日の場合は営業)、年末年始(12月31日~1月3日)、ゴールデンウィーク(5月3日~5月5日)を除く。