住宅を取得するほとんどの方が住宅ローンを利用しています。

住宅相談でも「住宅ローンはどこで借りれば良いですか?」や「固定金利と変動金利のどちらを選べば良いですか?」といった住宅ローンに関するご相談を数多くお受けします。今回は住宅ローンについてしっかり考えてみましょう。

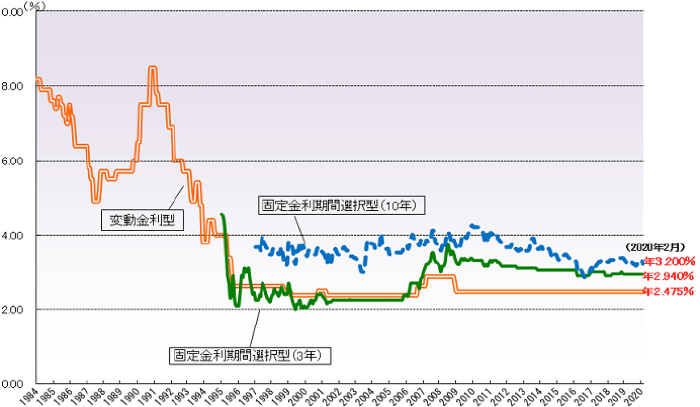

ここ数年、住宅ローンは超低金利だと言われています。

このグラフは民間金融機関の住宅ローン金利の推移です。

このグラフの金利は店頭金利ですので、実際の住宅ローン金利は「金利優遇制度」という金利引下げを受け、

年1%を切ることも珍しくありません。

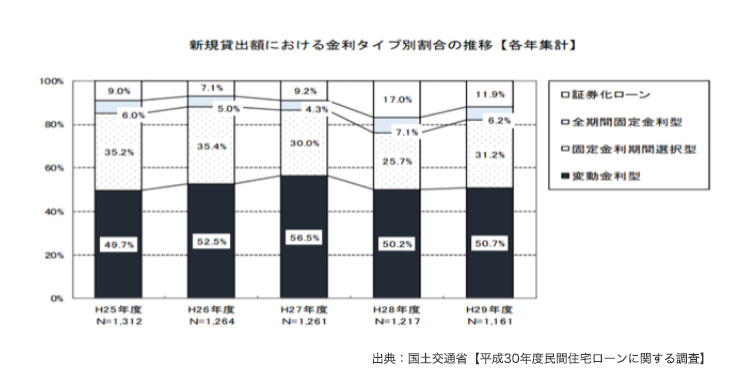

住宅ローンを借りた方はどの金利タイプを選んでいるのでしょうか。

変動金利を選択された方が約50%と最も多く、次いで固定金利選択型となっています。

やはり金利を重視した結果、約20年間も低金利が継続している変動金利が選ばれています。

住宅ローンには大きく3つの金利タイプがあります。

●全期間固定金利型

借入時点で返済期間中の金利が確定し、返済額も決まります。フラット35がこのタイプです。

返済額が固定されるため、返済額が変動するリスクを回避することができます。

ただし他の金利タイプに比べて金利は高く設定されます。

●固定金利選択型

固定金利の特約を設定することにより一定期間(3・5・10・15年等)金利を固定します。

●変動金利型

半年毎に金利見直しを行います。

金利が上昇しても5年間は返済額が上がらず、5年毎に返済額が見直されても、

1.25倍までしか上がらないというルールがあります。

一般的に住宅ローン金利は、

全期間固定>固定金利選択型>変動金利

となっており、①でもお伝えした通り変動金利を選び低金利で返済額負担を少なくする方が多い傾向にあります。

住宅ローンは本当に金利だけを重視して選んでも良いのでしょうか。こちらのグラフをご覧ください。

住宅取得をされる世帯主の方の年齢は、注文住宅(新築)の約55%、分譲戸建住宅の約60%、

分譲マンションの約55%が30歳代以下です。

住宅金融支援機構が実施した2018年度民間住宅ローン利用者の実態調査の「住宅取得動機」においても

『子どもや家族のため家を持ちたい』が1位となっています。

まさに住宅を取得される方の多くが「これからお金がかかる世帯」なのです。

住宅ローンの選び方のキーワードは、ズバリ『ライフプラン』です。

『ライフプラン』とはご家族の将来を予想し、今後必要となるものや欲しいものを思い浮かべ、

将来の収支を予測すること、つまり“ご家族の未来予想図”のことです。

例えば、30代前半のご夫婦に2人のお子様(4歳と2歳)がいたとします。

今後お子様の教育費や成長に伴い食費なども増えていくことが予想されます。

それならば住宅ローンは全期間固定金利型を選び、住居費を固定してしまうことも1つの方法です。

もう一方で、将来お子様の大学資金が必要となることを想定し、お子様が小さなうちに出来るだけ資金を貯めるなら、

住宅ローン返済額を抑えるために変動金利を活用することももう1つの方法です。

つまりライフプランに即した金利選びをすることが重要です。

住宅ローンはどうしても金利ばかりに目が奪われますが、ご家族の将来設計のためにもライフプランを基に

それぞれの家庭に合った住宅ローン選びをする事が安心に繋がると思います。

住宅ローンの基本は「借りられる事」では無く、「安心して返済していける事」を大切にして家族の為のマイホームの取得を考えたいですね。

宮原 理智

ファイナンシャルプランナー

長野県長野市在住、信州大学経済学部卒。

ファイナンシャル・プランナー2級技能士/証券外務員I種/DCプランナー2級/宅地建物取引主任者資格/行政書士資格者

2児の子育てママとして、難しいことをシンプルにわかりやすく伝える!をモットーに女性向けマネーセミナーを中心に活躍中。個別相談件数は年間100件以上。

営利を目的としないろうきんでは、無理な押し付けはしません。

お客様の状況やご希望としっかりと向き合い、最良のプランをご提案させていただきます。

ローンセンターは毎週、土曜日・日曜日も相談会を開催しています。

住宅ローンの借り換えで得する人って?

住宅ローンについて知っておいてほしいこと

住宅ローンの基礎知識。金利の種類と選び方

長野ろうきんの公式LINE、公式Instagramでお金の貯め方・ローンなどお金に関する基礎知識やお得な情報をお届けします。

【平日】9:00~17:00

【土・日】10:00~17:00

祝日及び振替休日(土・日が祝日の場合は営業)、年末年始(12月31日~1月3日)、ゴールデンウィーク(5月3日~5月5日)を除く。