執筆者:坂本 綾子

日本FP協会認定CFP®、1級ファイナンシャル・プランニング技能士

著書「今さら聞けないお金の超基本」など

「どれくらい貯めておけばいいですか?」、「平均に比べて少ないですか?」

家計相談でときどき質問を受けます。

なかなかお金が貯まらない、自分なりに貯めてはいるけれどこのままのペースでいいのか不安な人もいるでしょう。

自分にどれくらいの貯める力があるかを確認してみましょう。

この連載の第1回で、お金の使い方の現状把握をおすすめしました。

何にいくら使っているかがわかれば、これを収入から引くことで、残っているお金=貯めたお金を確認できます。

まずは、先月分をチェック!いくら貯められたでしょうか?

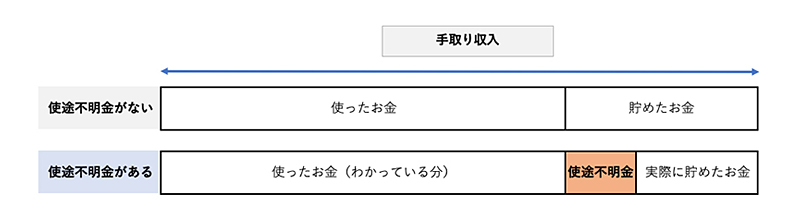

このとき注意したいのが使途不明金です。

実際には使っているのに、記憶がなく何に使ったのかわからないお金、いわばかくれ支出です。

よほどキチンとお金の管理をしている、家計簿を付けて残高を合わせている人以外は、どうしても使途不明金が出てしまいます。

少しならいいのですが、使途不明金が多いと金額にズレが出るので、引き算した後は必ず預金通帳でも残高を確認し、実際に貯めたお金がいくらなのか出してください。

貯めたお金がわかったら、次に、手取り収入を確認します。

給与からは税金や社会保険料が引かれていますよね。

自分で使えるのは税金や社会保険料を差し引いた手取り分。

勤務先から振り込まれる金額です。

中には財形貯蓄や社内預金、勤務先を通して入るグループ保険の保険料が給与から天引きされている人もいるでしょう。

その場合は、振り込みの金額に天引き分を足して手取り収入を出してください。

「貯めたお金」と「手取り収入」、ふたつの数字を使って、貯蓄率を計算します。

貯めたお金÷手取り収入×100=貯蓄率(%)

例えば、手取り収入が月30万円の人が、月3万円を貯めたら

3万円÷30万円×100=10%

貯蓄率は10%です。

さて、貯蓄率が10%の人は貯める力があると言えるのでしょうか?

貯蓄率の目安は少なくても10%、できれば20%から30%を目標にしてください。

理由はふたつあります。

生活の水準が大きく変わらないとすると、手取りの20%~30%の貯蓄ができれば、ここから現役時代の大きな支出(教育費や住宅ローンの頭金など)を必要な時期に引き出して使いつつ、老後資金の準備もできる可能性が高いからです。

もちろん、教育費や住宅ローンの頭金をどれくらいにするかは、今後の収入や生活を踏まえてよく検討する必要があります。

全国的な家計調査では、平均的な貯蓄率が20%~30%だからです。

住宅ローン返済世帯の金融資産純増率 27.5%

(総務省家計調査 家計収支編 二人以上の世帯 2019年より)

金融資産純増率は、預貯金や貯蓄性のある保険、投資に回したお金から、預貯金の引き出し、投資の解約などがあれば差し引いて実際に貯蓄に回った金額を、可処分所得(=手取り収入)で割ったものです。

つまり、先ほどの計算と同じように計算したものです。

家族構成や世帯主の年齢、住宅ローンを返しているかなど、世帯の状況により、金融資産純増率は異なります。

その中で、住宅ローンを返済している2人以上の世帯では、金融資産純増率つまり貯蓄率が27.5%という結果でした。

住宅ローンを抱えている勤労世帯の平均ですから、ごく一般的な家計の参考になると思います。

この数字を目安にすると、貯蓄率10%は、平均よりも少ないということになります。

もちろん、それぞれの家庭に、それぞれの事情があるので、一概には言い切れませんが、25%から30%なら人並み、30%を超えている人は貯める力がある、25%未満ならもう少し頑張りたいということになります。

収入や住んでいる地域、住宅ローンをどれくらい返済しているかにもよりますが、手取りの30%の貯蓄は、決して簡単ではありません。

長期的に見て手取りの20%~30%を貯蓄に回していけるなら、ちゃんと貯蓄できていると考えていいでしょう。

どうしよう、貯める力が足りてなかったと思った人は、もう一度、支出を見直してみましょう。

特に使途不明金が多かったなら、これを減らすことで、もっと貯める力をつけることができます。

使途不明金はあまりないのに貯められないなら、今は、人生のそういう時期なのかもしれません。

子どもが生まれたばかりで育児休業中、子どもの教育費がかかる時期などは、無理をしないで長い目で考えます。

貯蓄率が5%や10%の時期があっても、貯めづらい時期を乗り越えれば、貯蓄率を30%以上にできる時期もくるでしょう。

長期的に20%~30%を目指してこれからの家計管理に取り組んでみましょう。

坂本 綾子

ファイナンシャルプランナー

(日本FP協会認定CFP®、1級ファイナンシャル・プランニング技能士)

熊本県生まれ。明治大学卒業。マネー記者として22年間、女性誌などで家計管理や保険、投資、住宅購入、相続などお金の記事を取材・執筆。2010年にファイナンシャルプランナー坂本綾子事務所を設立。自治体の消費生活センターでの市民向けお金のセミナー講師や、家計相談にも対応している。著書に「今さら聞けないお金の超基本」朝日新聞出版、「まだ間に合う!50歳からのお金の基本」エムディエヌコーポレーションなど。

長野ろうきんの公式LINE、公式Instagramでお金の貯め方・ローンなどお金に関する基礎知識やお得な情報をお届けします。

【平日】9:00~17:00

【土・日】10:00~17:00

祝日及び振替休日(土・日が祝日の場合は営業)、年末年始(12月31日~1月3日)、ゴールデンウィーク(5月3日~5月5日)を除く。