今のやりくりだけではなく、これからどんなことが起きるか、そのためにいくら必要か、先のことを予想して準備することも、家計管理の大事なポイントです。

コツコツとお金を貯めるのは、毎月の収入では賄いきれない大きな支出に、ちゃんと対応するためでもあります。

執筆者:坂本 綾子

日本FP協会認定CFP®、1級ファイナンシャル・プランニング技能士

著書「今さら聞けないお金の超基本」など

大きな支出には、どんなものがあるのでしょうか?

人生の三大資金と言われるのが、教育資金、住宅資金、老後資金です。

この中で一番、計画的に貯めやすいのが教育資金です。

なぜなら、子どもが誕生した瞬間に、教育費がかかる時期がわかるからです。

住宅資金は、いくらぐらいの、どんな住宅を、どのタイミングで買うか、家族構成や家族の年齢、今後の予定などをもとにじっくり考える必要があります。

老後資金は、具体的な目標金額を決めやすいのは50歳ごろからです。

子どもがいる世帯なら、まず、教育費がかかる時期を把握し、住宅購入のタイミングはいつごろが最も適切かを考えてみましょう。簡単でいいのでライフイベント表を作ると、確認しやすくなります。

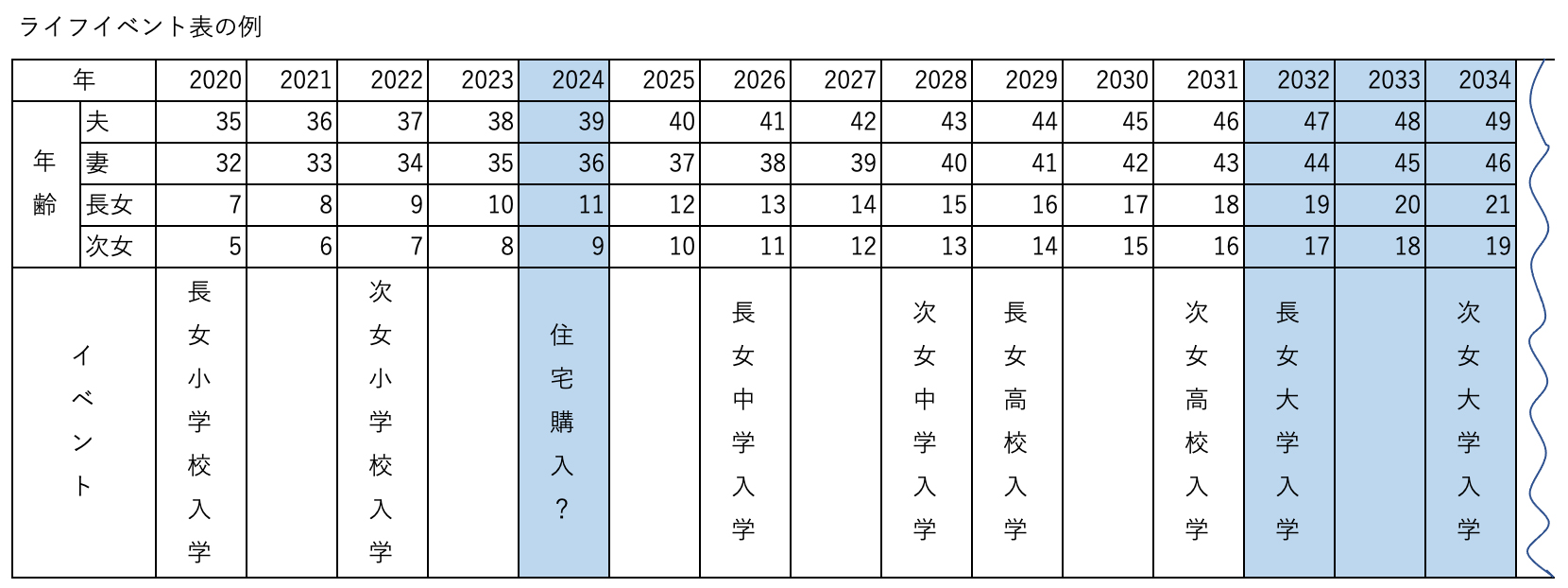

下は、ライフイベント表の作成例です。

30代半ばで、7歳と5歳の子どもがいる夫婦です。

子どもは2歳違いなので、長女の小学校入学後は、子どもの進級・進学が続きます。

間が空くのは、次女が小学校に入学した後の3年ほど。

そこで、このタイミングで住宅を購入することを検討しています。

2028年以降は、高校受験や大学受験が続きます。

マス目がブルーになっているのは、まとまったお金がかかる年です。

特に2032年に長女が大学に入学すると、その後、次女が大学を卒業するまでの6年間、毎年、相当額の支払いが続きます。

この時期には、夫婦も50代に入るので、老後資金の具体的な目標額を決めましょう。

教育費は、進学先により異なります。

義務教育である中学までは毎月の収入から負担するのが原則です。

高校は、公立なら毎月の収入から、私立なら世帯の年収によっては国の就学支援金の給付を受けられるので、自己負担が軽減されます。

収入が高く、就学支援金の対象にならない世帯なら、その年の収入の余裕分から出せる可能性が高いでしょう。

高校もできれば、貯蓄は取り崩さずにやりくりしたいもの。

最も教育費がかかるのは、大学や専門学校の費用だからです。

国公立か私立か、学部や専門などにより費用は異なりますが、4年間の総額では250万円から550万円かかります。

高校3年生の秋まで200万円以上を目標にしてください。

ライフイベント表の例では、大学入学までに、長女はあと11年、次女はあと13年の時間があります。

毎月いくら貯めていけば200万円貯まるでしょうか。

長女:200万円÷11年÷12か月=1万5151円

次女:200万円÷13年÷12か月=1万2821円

2人分で、毎月2万7972円です。

平均的な収入の世帯なら、中学3年生までは、子ども1人につき月1万円(3歳未満と第3子以降の小学生は1万5000円)の児童手当をもらえるので、これを貯めてもかまいません。

児童手当は0歳から支給され、中学3年生までの15年間貯めると約200万円になります。

教育資金は、増やすことよりも確実に貯めることを優先したいので、使うのは定期預金の積立がいいでしょう。

子どもが生まれたばかりなら、学費の準備と保障をかねられる子ども保険に入る方法もあります。

子ども保険は、子どもが小さく、親も若い方が保険料は割安です。

通常、契約者である親が亡くなると、その後の保険料の支払いは免除され、教育資金として使える満期金は予定通りに受け取ることができます。

住宅購入時の頭金や諸費用として貯めておきたい住宅資金は、買いたい住宅の価格の最低1割、できれば2~3割を目標にします。

子どもがいて教育資金と並行して貯めなければならない世帯では、どちらを優先するか悩みますね。

子どもが小さいうちから教育資金を貯め始めることができれば、その分、毎月貯める金額は少なくてすみますから、住宅資金が貯まりやすくなります。

目標額と現在の貯蓄残高をもとに、毎月の積立額を計算します。

購入までの期間が10年未満なら、確実な定期預金の積立を。

勤務先に財形貯蓄制度があるなら、利子にかかる税金が非課税になる住宅財形も選択肢です。

教育資金と住宅資金を貯め、住宅購入後は住宅ローンを払いながら教育費の貯蓄を続けることになります。

老後資金のことまでは手が回らないかもしれません。

子どもの教育費の支払いが終わった後、老後までに時間があるなら、不要になった教育費の分を老後資金の積立に回しましょう。

子どもを持つのが遅く、老後までの時間が短い場合は、老後資金も早めに着手します。

安全確実に貯めたいなら定期預金の積立か、個人向け国債の変動10年。

変動10年は金利が6か月ごとに見直され、今後、景気がよくなれば金利が上がる可能性があります。

55歳未満なら財形年金貯蓄が使えます。

老後までまだ時間があるなら、投資信託の積立も選択肢です。

投資信託は、つみたてNISAやiDeCo(個人型確定拠出年金)の口座を使えば、税金の優遇が受けられます。

長野ろうきんでは、お客さまのライフプランに合わせたコンサルティングを実施しております。

また、預金・投資・ローンなどお客さまのプランニングに役立つ豊富なシミュレーションを取り揃えております。

ぜひ、長野ろうきんにご相談してみてくださいね。

キャッシュフローの例をみる

坂本 綾子

ファイナンシャルプランナー

(日本FP協会認定CFP®、1級ファイナンシャル・プランニング技能士)

熊本県生まれ。明治大学卒業。マネー記者として22年間、女性誌などで家計管理や保険、投資、住宅購入、相続などお金の記事を取材・執筆。2010年にファイナンシャルプランナー坂本綾子事務所を設立。自治体の消費生活センターでの市民向けお金のセミナー講師や、家計相談にも対応している。著書に「今さら聞けないお金の超基本」朝日新聞出版、「まだ間に合う!50歳からのお金の基本」エムディエヌコーポレーションなど。

長野ろうきんの公式LINE、公式Instagramでお金の貯め方・ローンなどお金に関する基礎知識やお得な情報をお届けします。

【平日】9:00~17:00

【土・日】10:00~17:00

祝日及び振替休日(土・日が祝日の場合は営業)、年末年始(12月31日~1月3日)、ゴールデンウィーク(5月3日~5月5日)を除く。